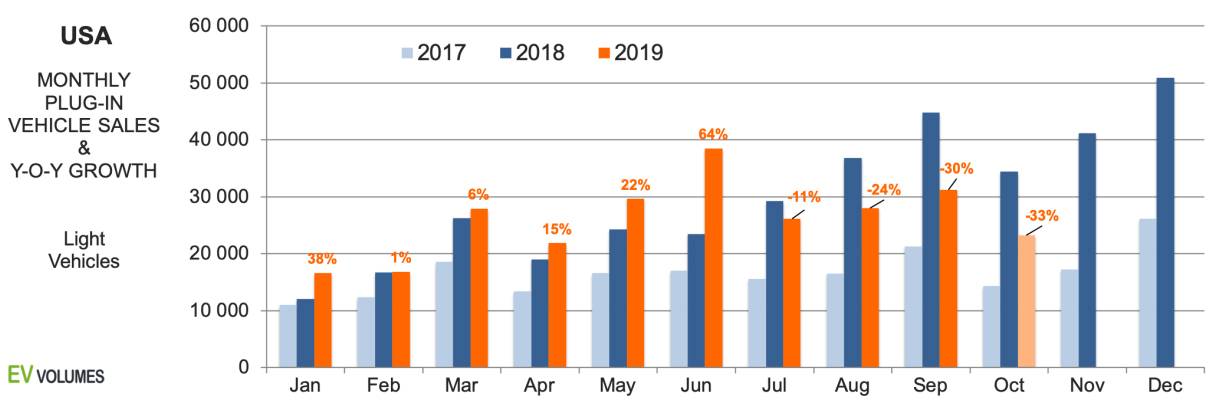

2019 की पहली तीन तिमाहियों में 236,700 प्लग-इन वाहनों की डिलीवरी हुई, जो 2018 की पहली-तीसरी तिमाही की तुलना में मात्र 2% की वृद्धि है। अक्टूबर के नतीजों, यानी 23,200 इकाइयों को शामिल करें, जो अक्टूबर 2018 की तुलना में 33% कम है, इस क्षेत्र में अब वर्ष के लिए स्थिति उलट है। यह नकारात्मक रुझान 2019 के शेष भाग और 2020 की पहली छमाही तक बने रहने की संभावना है। यह निराशाजनक तस्वीर कई कारणों से है। सबसे पहले, इन आंकड़ों की तुलना 2018 की दूसरी छमाही से की जा सकती है, जब टेस्ला ने मॉडल-3 की सभी लंबित माँगों को पूरा किया था। बिक्री केवल अमेरिका और कनाडा में हुई थी; अन्य बाजारों में निर्यात 2019 की पहली तिमाही से पहले शुरू नहीं हुआ था।

दूसरा अवलोकन यह है कि कई OEM ने 2019 में पिछले साल की तुलना में कम प्लग-इन बेचे। जहाँ यूरोपीय आयातकों ने अपनी स्थिति बनाए रखी, वहीं बिग-3 की प्लग-इन बिक्री में अब तक 28% की गिरावट आई है और जापानी ब्रांडों को 22% का नुकसान हुआ है। अमेरिकी और जापानी ब्रांडों की अमेरिका में हल्के वाहनों की बिक्री में 44% या 38% हिस्सेदारी है, लेकिन उन्होंने इस साल केवल एक नया प्लग-इन, सुबारू क्रॉसट्रैक PHEV, पेश किया है। टेस्ला की बिक्री में इस साल अब तक 9% की वृद्धि हुई है और यह अमेरिका में प्लग-इन वॉल्यूम का 55% है। केवल BEV को ही शामिल करें तो टेस्ला की हिस्सेदारी 76% है।

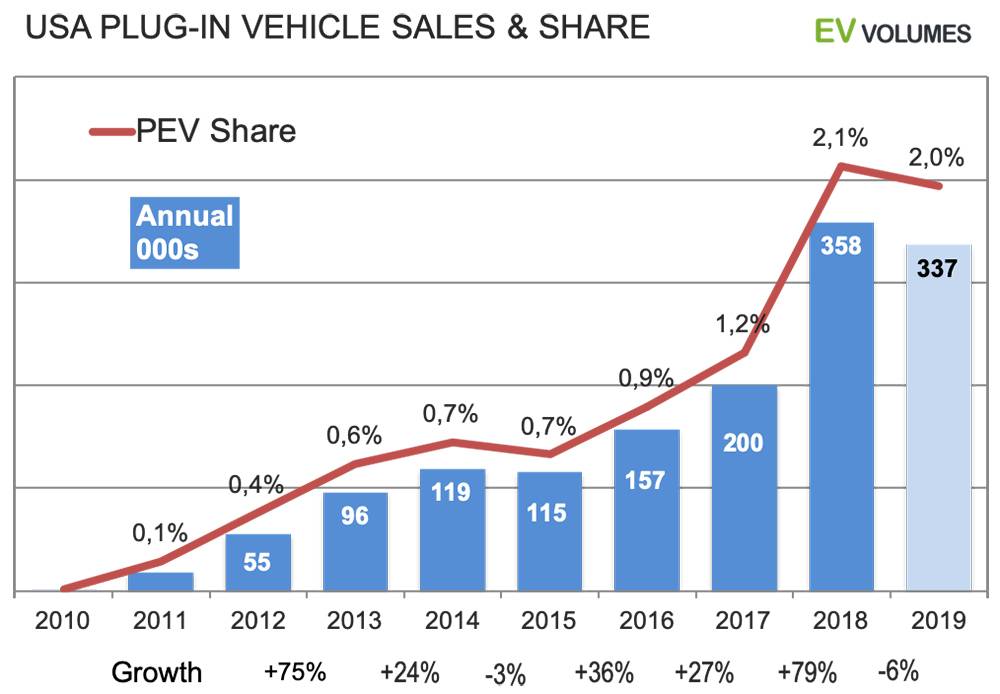

इस साल हमारी उम्मीद है कि कुल 337,000 बीईवी+पीएचईवी की बिक्री होगी, जिनमें से 74% पूरी तरह से इलेक्ट्रिक होंगी। 2018 की तुलना में बिक्री में 6% की कमी आई है। 2020 के लिए, निर्माताओं ने 20 से ज़्यादा नए बीईवी और पीएचईवी लॉन्च करने की घोषणा की है, जिनमें से ज़्यादातर यूरोपीय ब्रांडों के पीएचईवी हैं। हालाँकि, नए बड़े विक्रेता टेस्ला और फोर्ड के होंगे। मॉडल-वाई और मैक-ई बेहद लोकप्रिय कॉम्पैक्ट/मिड-साइज़ क्रॉस-ओवर सेगमेंट में प्रवेश कर रहे हैं, जो आकार, कीमत और स्पेसिफिकेशन में काफी करीब हैं। अगले साल के ईवी बाज़ार में ये प्रतिस्पर्धा काफ़ी ध्यान और माँग के साथ है।

लाभ से अधिक हानि

यह चार्ट 2019 की तिमाही अमेरिकी प्लग-इन बिक्री की तुलना पिछले वर्ष से करता है। 2019 की चौथी तिमाही हमारे अनुमान हैं। 2019 की दूसरी छमाही में टेस्ला की बिक्री 2018 की तुलना में कम रही है, जब मॉडल-3 की सभी डिलीवरी उत्तरी अमेरिका में मांग और बैकलॉग को कवर करती थीं। इस वर्ष टेस्ला की बिक्री 2018 की तुलना में लगभग 9% अधिक रहेगी। टेस्ला के अलावा अन्य OEM की वर्ष-दर-वर्ष बिक्री और पिछले वर्ष की बिक्री का अनुपात एक निराशाजनक तस्वीर पेश करता है: कुल मिलाकर 16% की कमी।

हुंडई-किआ (नई कोना ईवी), वोक्सवैगन (ई-गोल्फ, नई ऑडी ई-ट्रॉन क्वात्रो), डेमलर (मर्सिडीज जीएलसी) और जगुआर आई-पेस को फायदा हुआ, अन्य सभी को भारी नुकसान हुआ। निसान लीफ की बिक्री कमजोर बनी हुई है, नया 62 kWh संस्करण अधिक महंगा है और अभी भी अत्याधुनिक बैटरी कूलिंग से रहित है। जीएम ने वोल्ट को बंद कर दिया और दूसरी तिमाही में 200 000 इकाई की सीमा तक पहुंच गया, जिसे चौथी तिमाही में $7500 के संघीय ईवी टैक्स क्रेडिट का केवल आधा ही प्राप्त हुआ। फोर्ड ने धीमी बिक्री वाले फोकस ईवी और सी-मैक्स पीएचईवी को बंद कर दिया और उसके पास पुरानी फ्यूजन पीएचईवी रह गई। टोयोटा 3 साल पुरानी प्रियस पीएचईवी के अलावा कुछ नहीं देती

तेजी और मंदी

यूएसए प्लग-इन बिक्री इतिहास में पहले भी अस्थायी गिरावट आई थी और 2019 की तरह, यह आपूर्ति से संबंधित थी: टोयोटा ने उत्तराधिकारी तैयार किए बिना पहली पीढ़ी के प्रियस PHEV को चरणबद्ध किया और जीएम ने दूसरी पीढ़ी के वोल्ट में बदलाव के दौरान मात्रा खो दी।

2018 में असाधारण वृद्धि हुई और इसका लगभग सारा श्रेय सिर्फ़ एक नई प्रविष्टि, टेस्ला मॉडल-3 को जाता है। 2017-18 जैसी वृद्धि को किसी और साल हासिल करना मुश्किल है। टेस्ला ने पिछले साल अमेरिका में 1,40,000 मॉडल-3 की डिलीवरी की थी और निर्यात केवल कनाडा को किया गया था। इस साल, अमेरिका में मॉडल-3 की डिलीवरी में 15-20,000 यूनिट की और वृद्धि होगी, लेकिन यह अन्य पुरानी और बंद हो चुकी प्रविष्टियों की बिक्री में हुए नुकसान की भरपाई नहीं कर पाएगी।

मौजूदा धारणा विकल्पों और समाचारों की कमी की है, खासकर बिग-3 और जापानी ओईएम की ओर से, जिनकी इस साल कुल हल्के वाहनों की बिक्री में 82% हिस्सेदारी है। 2020 में स्थिति में काफी बदलाव आएगा, क्योंकि उच्च बिक्री क्षमता वाले नए मॉडलों की व्यापक वृद्धि होगी।

पोस्ट करने का समय: 20 जनवरी 2021